In questo nuovo articolo ci focalizziamo su cosa sia necessario fare per registrare un preliminare di compravendita di un immobile.

Innanzitutto, definiamo i documenti necessari:

- Compilazione e pagamento del modello F24

- Compilazione del modello 69

Entrambi infatti sono necessari per validare il contratto all’Agenzia delle Entrate.

Scopriamo insieme a cosa serve l’F24.

Nell’ambito immobiliare lo utilizziamo nel momento in cui dobbiamo registrare un preliminare di compravendita che prevede il pagamento di un’imposta di registro. Quest’ultima, da marzo 2020, è possibile pagarla direttamente tramite il modulo stesso.

Compito dell’agente immobiliare è quindi quello di provvedere alla compilazione dell’F24 per registrare il preliminare di una compravendita avente ad oggetto l’acquisto di un immobile ad uso residenziale.

Il modello F24 ordinario può essere utilizzato anche quando il preliminare di compravendita debba essere registrato in atto privato, in questa specifica situazione sarà necessario immettere dei nuovi codici tributo, sostituitivi di quelli previsti dal vecchio F23 (utilizzato fino ad aprile 2020):

- 1550: codice tributo per l’imposta di registro, in sostituzione delle sigle 104T, 105T e 109T

- 1551: codice tributo per la sanzione sul’imposta di registro

- 1552: codice tributo per l’imposta di bollo. Il modello F24 prevede infatti anche il pagamento diretto delle marche da bollo, non è quindi più necessaria la loro applicazione fisica sul contratto.

- 1553: codice tributo per la sanzione sull’imposta di bollo

- 1554: codice tributo per gli interessi

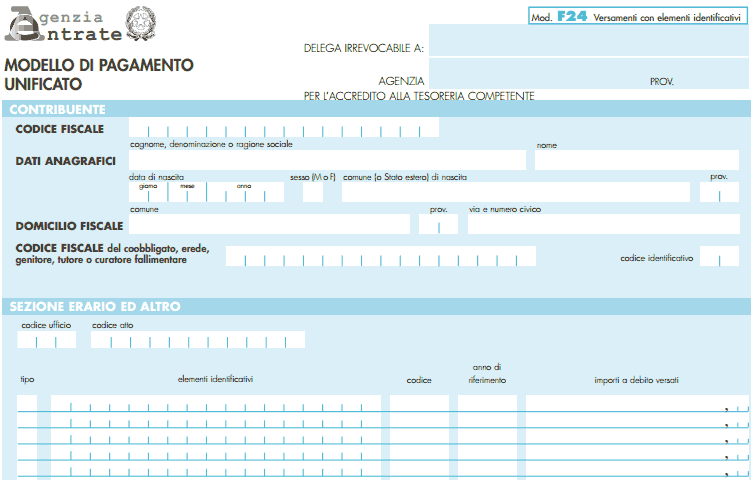

Questi codici sono esposti nella sezione “erario” del modello F24.

Quali campi vanno quindi compilati??

- La sezione contribuente, dove vengono inseriti i dati anagrafici e il domicilio fiscale della parte acquirente, a cui di norma viene anche attribuito l’onere della registrazione del contratto.

- La sezione erario, dove vengono segnalate le imposte dirette da corrispondere e l’anno di registrazione del preliminare.

Sempre all’interno di questa sezione vengono trascritti tutti gli importi che dovranno essere pagati per la registrazione, un totale che nasce dalla sommatoria di 200 euro (ovvero, l’imposta fissa di registro) e dall’imposta di registro dello 0,5% di tassazione sulle somme versate. La quota variabile dello 0,5% delle somme versate sarà poi detratta dalle imposte di registro da pagare in fase di rogito

Una volta terminata la compilazione dell’F24, è necessario produrne 3 copie che dovranno essere firmate dall’acquirente dell’immobile, il quale si assume così l’obbligo di pagare il più velocemente possible.

Effettuato il pagamento, una copia delle tre rimane al cliente, una resta alla banca e una invece viene trattenuta dall’agenzia immobiliare, così da poterla fornire, insieme al modello 69 compilato, all’Agenzia delle Entrate per effettuare la registrazione del preliminare.

{kind=link}